Email: zdc@chinazdc.com

用户中心

ATE半导体测试设备专用芯片:国产替代正当时

2024-06-27 03:02:30

4282

张语宁 星睿资本 Xstar

半导体自动化测试设备(英文简称“ATE”)是半导体设备市场中容量最大的细分市场之一,目前已实现“中低端国产渗透、高端研发突破”的行业格局。但目前ATE中所需的专用芯片,仍被海外厂商高度垄断,国产化率为0,亟需国产供应商以实现ATE供应链的自主可控。ATE专用芯片的突破也将加速中国高端ATE测试设备的研发进程。本文将对ATE专用芯片市场进行分析,并将对国产替代厂商前诺德进行介绍。前诺德是国内领先的ATE专用芯片设计厂商,并布局了可编程电源芯片、存储PMIC芯片,目前已获得业内头部产业资本、国资、知名投资机构和券商的多轮投资支持。

本文分为六小章节:

一、什么是ATE

二、什么是ATE专用芯片

三、ATE专用芯片如何发挥作用

四、ATE设备与专用芯片市场空间测算

五、ATE专用芯片技术难点和门槛

六、ATE专用芯片国产化进程和相关厂商

一、什么是ATE

ATE(Automatic Test Equipment)特指半导体自动化测试设备,是衡量芯片性能和质量的“尺”,主要用于检测验证待测芯片(DUT)的功能和参数性能,从而保障芯片出厂质量,是半导体生产流程中关键环节之一。

ATE设备被广泛应用于晶圆生产和封装的过程中,主要分两个阶段:

CP(Chip Probing)测试

对晶圆(Wafer)上的各个未封装裸芯片(Die)进行测试,用于检测是否存在生产制造缺陷;

FT(Final Test)测试

在芯片封装完毕后,再进行全面的规格测试,以验证该芯片是否符合所期望的技术指标,满足芯片交付的相应的规格与质量要求。

通常只有CP通过的芯片才会被封装(可避免封装材料的浪费),只有FT通过的芯片才会合格出厂。CP和FT测试均需要专门的ATE设备实现,因此,ATE设备对IC的质量管控起到非常重要的作用。

二、什么是ATE专用芯片

ATE专用芯片是为ATE应用定制开发的芯片,是一种专用标准产品(ASSP,Application Specific Standard Products)。ASSP指专用于特定应用市场并销售给多用户的集成电路(IC)芯片,结合了模拟、数字以及混合信号产品,旨在执行特定功能或功能集,并以现成的方式提供给下游的终端和系统公司。

ASSP最初被设计为仅供单个客户使用的ASIC(Application Specific Integrated Circuit),最初的目的实现后ASIC便可逐步作为ASSP广泛销售给行业内的其他客户。

ATE设备中的ASSP主要分为三类:

1. PE芯片(Pin Electronics):为待测芯片(DUT,Device Under Test)提供激励信号,并接收待测芯片返回的结果,与期待值进行比较;

2. DPS芯片(Device Power Supply或Programmable Power Supplies):为待测芯片(DUT)提供可编程电源供电;

3. PMU芯片(Parametric Measurement Unit):用于待测芯片(DUT)电气参数测量,主要是电压、电流等指标。

三、ATE专用芯片如何发挥作用

一般而言ATE设备主要包括测试头、机械支架、电源系统、循环冷却系统与主控计算机。在测试头里会根据被测物(DUT)待测功能与应用的不同,配置不同类型的测试板卡用于测试,专用芯片就集成在测试板卡上。

ATE上所用测试板卡主要有如下几类:

在如上所有板卡中,数字板卡和电源板卡是ATE设备使用最多和最广泛的两种资源,相应带动PE、DPS、PMU芯片用量。

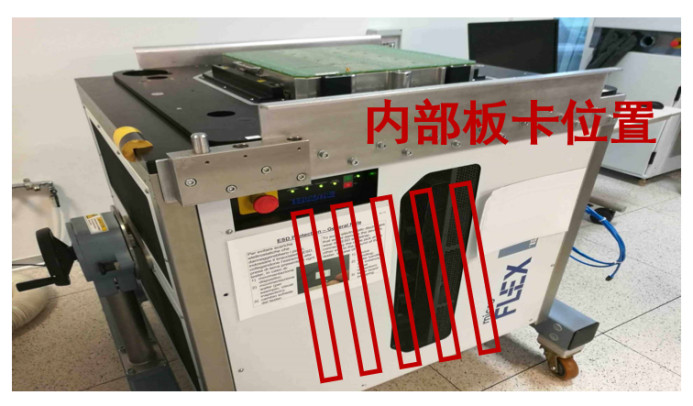

图1:ATE设备内部板卡位置示意

图1:ATE设备内部板卡位置示意

图2:爱德万数字板卡

图3:爱德万电源板卡(型号XPS128+HV)

四、ATE设备与专用芯片市场空间测算

ATE专用芯片的用量主要和ATE设备市场规模有关,具体到单台ATE设备的专用芯片用量,则与测试机台的通道数相关。

以一台通用配置的SOC测试机台为例:其数字通道一般为2048通道,电源通道为128通道,如果采用ADI目前主流芯片,PE芯片为双通道,DPS芯片为单通道,则总共需要1024颗PE芯片和128颗DPS芯片,其中PE和DPS芯片的价格为30-40美金/颗,单台设备中PE与DPS芯片采购金额约30万人民币左右。如果ATE机台支持的通道数越高,相对应的专用芯片采购量越高。

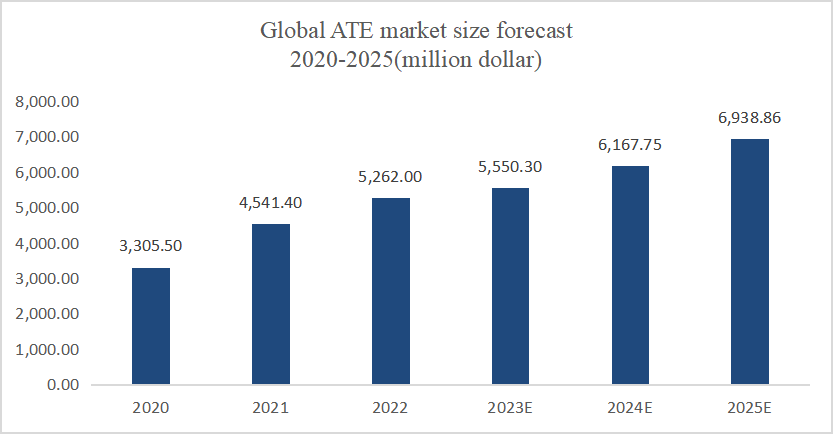

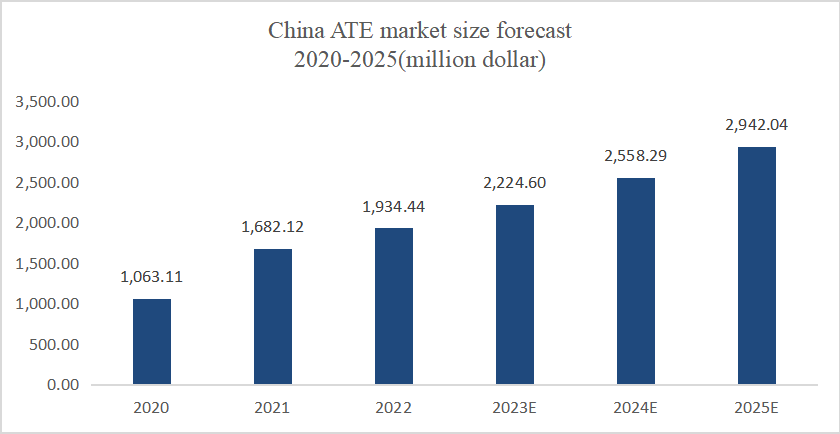

据ICV数据统计,2022年全球ATE市场规模为52.62亿美元,预计2025年达到69.39亿美元。2022年中国ATE市场规模为19.34亿美元,占据全球36.76%的市场份额,预计2025年为29.42亿美元,占比达到42.40%。

根据星睿团队与国内多家ATE厂商的访谈,芯片(ATE专用芯片、FPGA芯片等)约占ATE产品成本中的30%,假设专用芯片占芯片采购金额的2/3,即成本占比为20%。此外,ATE设备厂商的毛利率在30-50%不等,假设设备毛利水平为40%。

专用芯片市场空间如下:

2022年全球ATE专用芯片市场规模为6.31亿美元(折合45.05亿人民币),2025年对应8.34亿美元(对应59.55亿人民币)。

2022年中国ATE专用芯片市场规模为2.32亿美元(折合16.56亿人民币),2025年对应3.53亿美元(对应25.20亿人民币)。

图4:2020-2025年全球ATE设备市场空间(单位为百万美元)

图5:2020-2025年中国ATE设备市场空间(单位为百万美元)

五、ATE专用芯片技术难点和门槛

目前ATE专用芯片主要被美国厂商垄断,主要玩家为ADI。之前鲜有国内厂商进入该领域,其门槛主要在于:

1. 系统复杂:以ADI的PE芯片MAX9979 为例,其包含了多个模块,包括高速驱动器,高速比较器,动态负载,参数测量单元(PMU)和内置(16位)电平设置数模转换器(DAC)等,模块工作模式与相互之间存在关联,需要设计人员精通ATE相关背景知识。

2. 设计难度高:ATE专用芯片的工作频率、功耗、灵活性将分别影响测试速度、成本、工作范围,因此PE芯片往往要求高速率、低功耗、宽工作范围,如MAX9979的工作频率为1.1Gbps,功耗为1.2W/通道,电压范围可从-1.5V至+6.5V(最高13V),还集成了PMU等多项功能。

3. 工艺独特:由于芯片在速度与电压范围有非常严格的要求,ADI都开发了自有工艺生产该芯片。因此国产化过程中,这也对ATE专用芯片的国产供应链提出了更高要求。

六、ATE专用芯片国产化进程和相关厂商

2018年以来,美国政府对华为、中芯国际、长江存储等中国企业采取了一些技术禁运措施。2022年10月,美国商务部公布了更严格的对华半导体技术禁运措施,包括将日本和荷兰等国的半导体设备列入禁运范围,目标是防止中国生产14纳米以下的芯片。一年后的2023年10月,美国与日本进一步收紧了对华半导体技术出口管制,并禁止对华销售高端AI芯片。

高端ATE设备是我国半导体先进制程中的关键后段设备,其中的专用芯片若被禁运,将对国内半导体封测产业发展有重大影响。因此,专用芯片的国产替代迫在眉睫。

在这个背景下,星睿资本于天使轮投资了混合信号芯片设计公司前诺德。前诺德核心团队来自于ATE龙头爱德万、泰瑞达,以及紫光展锐、韦尔、Broadcom、Qorvo、西门子、博世等头部芯片、电子厂商,核心团队拥有平均20年以上的芯片设计经验。

前诺德在国内半导体创业已进入深水区的大背景下,坚定选择“大客户+半定制研发+高门槛芯片”的路线,和国内头部高端ATE厂商、全球头部手机厂商、全球头部存储厂商合作,布局了ATE专用芯片、可编程电源芯片、存储PMIC芯片三条产品线。自公司2021年6月成立以来,多款产品已量产,已完成两轮融资,引入了星睿资本、无锡市国资、凯风创投、财通资本等多家投资方。

中国ATE产业的腾飞离不开核心供应链的国产化,前诺德作为ATE专用芯片领域的先发厂商,有望率先实现技术突破,为ATE产业链的自主可控发挥重要作用。

注:内容来源于网络,若与实际情况不相符或存在侵权行为,请联系删除。

最新文章

ARM取消高通指令集、IP许可,再次验证中国自主可控之路

2581

2024-10-27

随着苹果与高通的决裂,ARM与高通的分割,知识产权上的影响势必会重塑格局。中国企业应该多发挥规则制定的作用,为未来20年奠定最优的知识产权发展空间。

LexisNexis公司发布最新Wi-Fi 6专利实力报告,华为、高通争抢头名

2831

2024-10-27

美国LexisNexis公司发布了《谁在引领Wi-Fi 6专利竞赛?》的报告,随文章一起看看值得关注的观点。

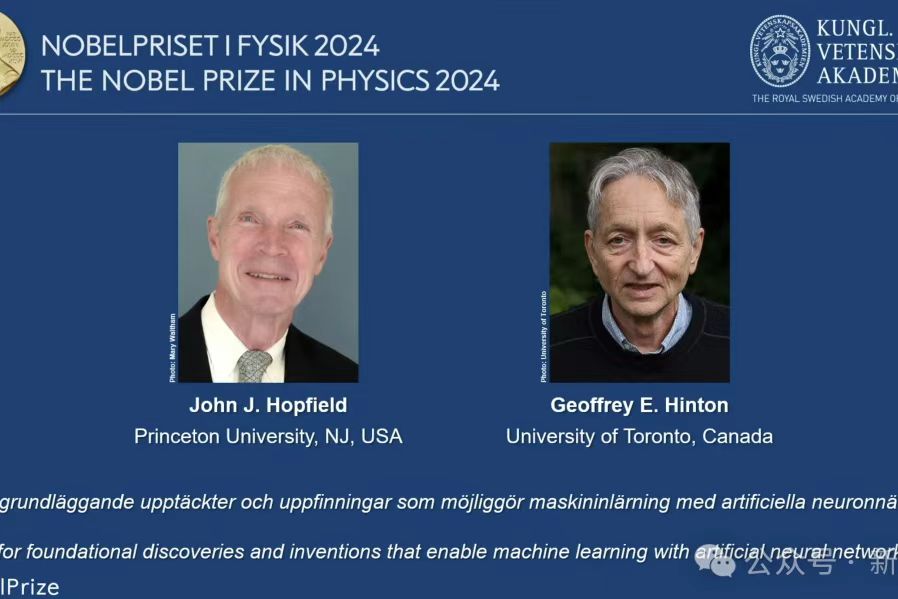

刚刚,诺贝尔物理学奖破天荒颁给「AI教父」!Hinton成首位图灵奖诺贝尔物理学奖双料得主

2805

2024-10-13

爆冷!2024年的诺贝尔物理学奖,花落John Hopfield和Geoffrey Hinton,理由是运用物理学原理训练人工神经网络。委员会宣布获奖名单时,所有人倒吸一口冷气。现在,网友已经炸锅了。

加入我们